作为连续深调三年以上的板块2025年配资网最新消息公布,医药板块在2025年迎来复苏元年。

其中,细分方向——国产创新药,上半年率先报喜,创新技术驱动出海交易放量,迎来“业绩+估值”双击时刻,阶段表现也领先A股、港股市场。

进入下半年,市场开始挖掘医药板块内其他复苏的细分方向。估值端、政策端、供给端、需求端、业绩端等种种指标,似乎指向——医疗器械,有望成为下一个创新药。

1、 估值端:悲观已充分反映

单就医疗器械板块,自2021年高点回撤接近60%,924行情以来,修复力度滞后于其他板块。目前市净率分位数位于近10年5%分位数,估值性价比突出。

前期压制医疗器械板块的两大因素也在逐步缓解,或充分反映到悲观的市场中:

1)需求端:疫情相关品种大幅回落;2)政策端:集采降价、行业整顿一度冲击企业利润。

行业在经历监管周期、集采周期、疫情后库存周期后,自2024下半年以来,政策明确提出优化药品集采,医药稳中向好。

2、政策端:系统性解决行业痛点

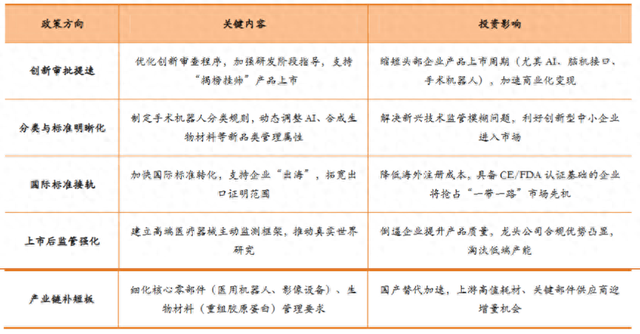

7月3日,国家药监局审议通过《关于优化全生命周期监管支持高端医疗器械创新发展的举措》,通过五大核心举措系统性重构高端医疗器械发展路径。

重点圈定了医用机器人、高端医学影像设备、人工智能医疗器械和新型生物材料医疗器械等三大关键领域。

在此之前,《采用脑机接口技术的医疗器械非侵入式设备通用技术条件》医疗器械国家标准立项申请项目已于6月23日公开征求意见,脑机接口有望获专门政策支持。

对照创新药,同样在2024年7月,审议通过《全链条支持创新药发展实施方案》政策全面转向“支持”,这也是港股创新药本轮行情启动的起点。

3、需求端:进口替代需求增加

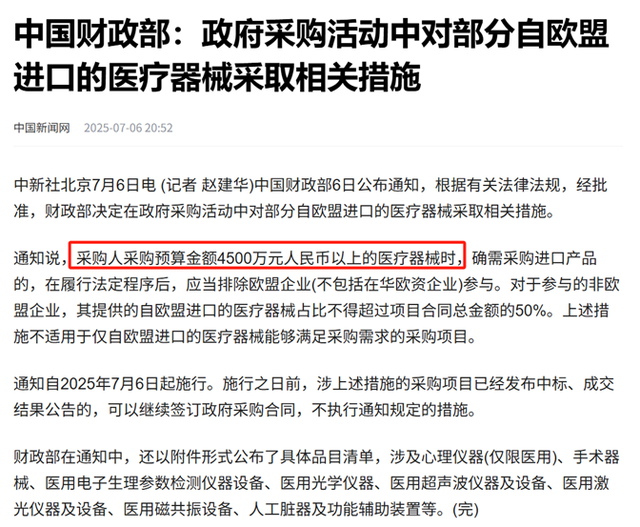

针对欧盟近期在政府采购领域对中国医疗器械产品持续实施限制性措施,我国也发起对等反制措施:

自2025年7月6日,对4500万元以上医疗器械进口排除欧盟企业参与。

限制清单上涉及人工脏器及功能辅助装置,体外循环设备,部分高端的介入和植入高值耗材这三个品类。相关进口需求缺口,或被国产医疗器械所替代。2023年中国自欧盟进口医疗器械总额达1010.39亿元,占全国医疗器械进口总额的42.97%,其中MRI、CT等高端设备合计占比近45%。

4、供给端:量价双升,高端医疗器械审批加快

中国医疗器械市场正在经历规模与质量的双重跃升:

数据显示,2024年市场规模达1.11万亿元,同比增长12.3%,预计2025年突破1.3万亿元。其中,高端医疗器械市场份额从五年前不足20%提升至38%,2030年市场规模预计达2.8万亿元。

据央视新闻,从国家药监局获悉,最新统计显示,我国上半年批准创新药43个、创新医疗器械45个,同比分别增长59%和87%。

对于高端医疗器械企业来说,产品通过简化流程更快进入市场,商业化周期大幅缩短,也有助于加速转化为企业业绩。

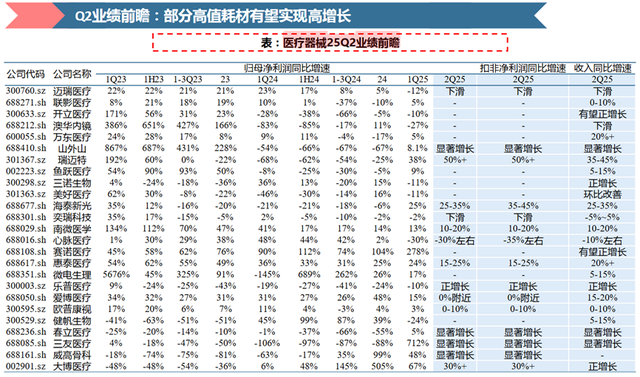

5、业绩端:三季度招标收入确认,业绩同比增速或现拐点

医疗器械龙头全年业绩呈现“前低后高”,演绎路径:

一季度招标需求改善趋势延续→二季度利润仍承压(基数高、库存,收入确认延后)→三季度开始业绩迎拐点(基数低、招标订单落地、转化为收入)。

有机构预计二季度医疗器械行业整体业绩承压,部分新品放量、海外或新业务放量的企业有望高增长,重点关注【高值耗材企业】【医疗设备】两个细分品类。

高值耗材企业:预计骨科行业集采影响逐步出清,多家公司收入或利润实现高增长;电生理行业手术量有一定增长,国产龙头受益进口替代、下半年PFA放量有望推动电生理业务加速增长;

医疗设备企业:招标持续改善,收入增速预测需考虑库存、确认收入节奏等情况。

附相关ETF:医疗器械ETF(562600.SH)

医疗器械ETF(562600)跟踪中证全指医疗器械指数,覆盖A股医疗器械全产业链(高值耗材、医学影像、体外诊断等),指数权重股也是医疗器械ETF的重仓股,包括迈瑞医疗、联影医疗、爱美客、惠泰医疗、鱼跃医疗、乐普医疗等细分领域龙头企业,业绩有望迎来拐点。

风险提示:以上仅作为服务信息,观点仅供参考。提及个股不作为推荐,不作为投资依据。指数过往业绩不代表未来表现,不构成基金业绩表现的保证或承诺。ETF二级市场价格涨跌幅不代表实际净值变动。市场有风险,投资需谨慎。

上述基金风险等级为R4(中高风险),具体风险评级结果以基金管理人和销售机构提供的评级结果为准。上述基金为股票基金,其预期风险和预期收益高于混合基金、债券基金与货币市场基金。作为指数基金,可能出现跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌或违约等风险。

此外,ETF产品特定风险还包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险等。

投资人应当认真阅读法律文件,判断是否和自身风险承受能力相适应。基金管理人不保证盈利2025年配资网最新消息公布,也不保证最低收益。

秦安配资提示:文章来自网络,不代表本站观点。